Υπάρχουν 2 τρόποι,

1ος Τρόπος: Σε περίπτωση που θέλουμε να διαβιβάσουμε το φόρο εκροών σαν έσοδο.

Βήματα για τη διαβίβαση πωλήσεων από απόσταση μέσω του OSS

Στοιχεία Χαρακτηρισμού

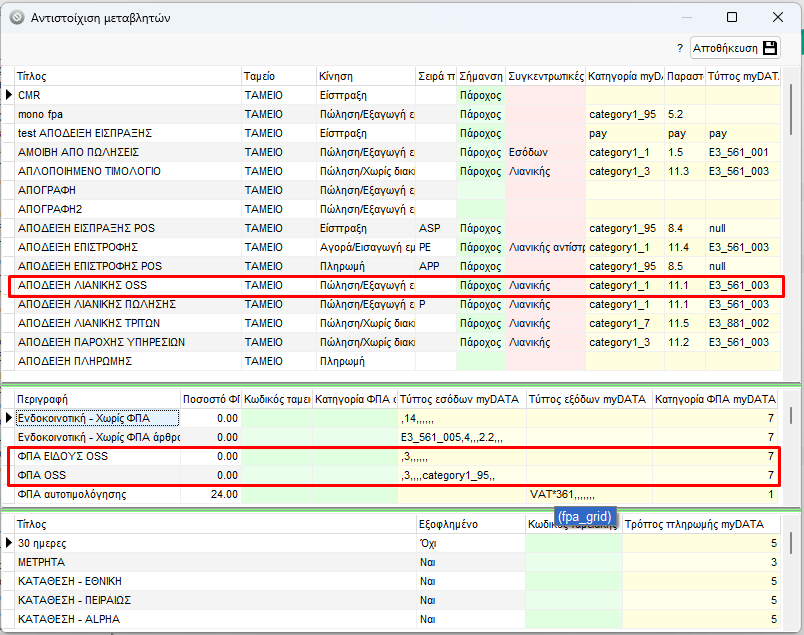

Για ΦΠΑ είδους OSS:

- Τύπος εσόδων myDATA:

- Κατηγορία εξαίρεσης ΦΠΑ: 3= Χωρίς ΦΠΑ αρθρο 13

- Κατηγορία ΦΠΑ myDATA:

- 7= Άνευ ΦΠΑ 0%

Για ΦΠΑ OSS:

- Τύπος εσόδων myDATΑ:

- Κατηγορία εξαίρεσης ΦΠΑ: 3= Χωρίς ΦΠΑ αρθρο 13

- Κωδικός Κατηγορίας Χαρακτηρισμού Εσόδων: category 1_95= Λοιπά Πληροφοριακά Στοιχεία Εσόδων

- Κατηγορία ΦΠΑ myDATA:

- 7= Άνευ ΦΠΑ 0%

Ουσιαστικά θα χρειαστεί να δημιουργήσουμε δύο διαφορετικές γραμμές στο παραστατικό:

- Μια που θα περιέχει την καθαρή αξία των προϊόντων με μηδενικό ΦΠΑ

- Μια που θα περιέχει τη συνολική αξία ΦΠΑ που αντιστοιχεί στο παραπάνω.

Στη δεύτερη γραμμή η αξία αυτή του ΦΠΑ θα τιμολογηθεί σαν προϊόν με μηδενικό ΦΠΑ.

Οι παραπάνω αντιστοιχίες ΦΠΑ θα χρησιμοποιηθούν ακολούθως:

- ΦΠΑ ΕΙΔΟΥΣ OSS: το ΦΠΑ που θα χρησιμοποιήσουμε στην πρώτη απόδειξη για τη συνολική καθαρή αξία

- ΦΠΑ OSS: το ΦΠΑ που θα χρησιμοποιήσουμε στη δεύτερη απόδειξη όπου τιμολογούμε τη συνολική αξία ΦΠΑ του πρώτου παραστατικού

Ουσιαστικά λοιπόν τιμολογούμε την αξία του ΦΠΑ σαν ένα επιπλέον προϊόν.

*Σε αυτή την περίπτωση δεν είναι αναγκαίο να φτιάξουμε νέο παραστατικό (ΑΠΟΔΕΙΞΗ ΛΙΑΝΙΚΗΣ ΠΩΛΗΣΗΣ OSS), έχει ίδια αντιστοιχία με το απλό.

2ος Τρόπος: Σε περίπτωση που θέλουμε να το διαβιβάσουμε ως φόρο.

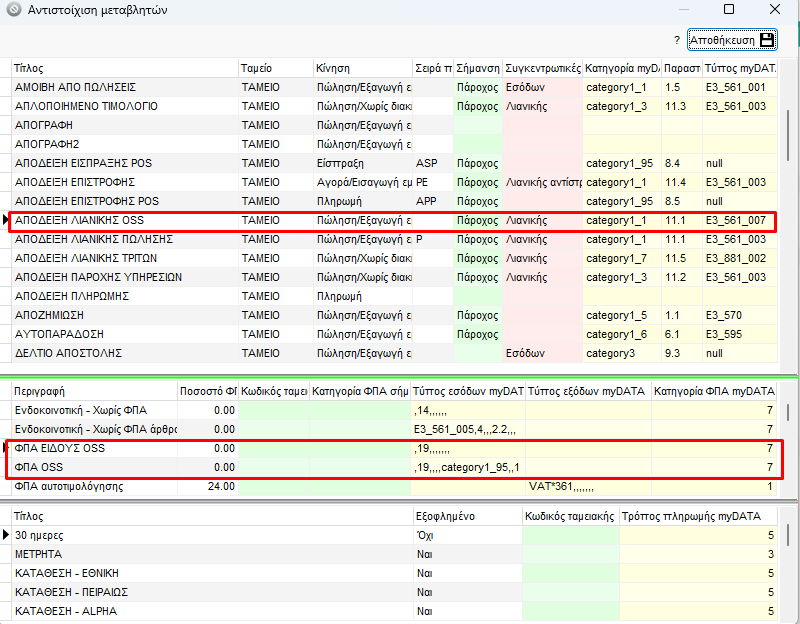

Για ΦΠΑ OSS:

- Τύπος εσόδων myDATA:

- Κατηγορία εξαίρεσης ΦΠΑ: 19= Χωρίς ΦΠΑ αρθρο 47

- Κατηγορία ΦΠΑ myDATA:

- 7= Άνευ ΦΠΑ 0%

Για ΦΠΑ είδους OSS:

- Τύπος εσόδων myDATΑ:

- Κατηγορία εξαίρεσης ΦΠΑ: 19= Χωρίς ΦΠΑ άρθρο 47

- Σύνολα Φόρων: 1= Παρακρατούμενος φόρος

- Κωδικός Κατηγορίας Χαρακτηρισμού Εσόδων: category 1_95= Λοιπά Πληροφοριακά Στοιχεία Εσόδων

- Κατηγορία ΦΠΑ myDATA:

- 7= Άνευ ΦΠΑ 0%

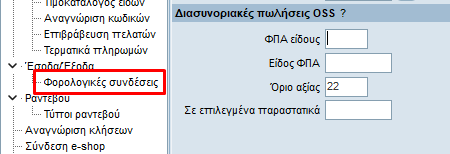

Επίσης, στις φορολογικές ρυθμίσεις (και στις 2 περιπτώσεις) πάμε στις ρυθμίσεις για τις διασυνορικές πωλήσεις OSS και βάζουμε:

- ΦΠΑ είδους (τον κωδικό γραμμής του ΦΠΑ OSS που δημιουργήσαμε)

- Είδος ΦΠΑ (τον κωδικό του προϊόντος ΦΠΑ που δημιουργήσαμε)

- Όριο άξιας (από ποια αξία παραστατικού και πάνω θα λειτουργεί το OSS – σε κάποιες περιπτώσεις η οδηγία που έχουμε από την ΑΑΔΕ είναι από 22€ – βάζουμε 0 αν δεν θέλουμε κάποιο περιορισμό)

- Επιλεγμένα παραστατικά (επιλέγουμε την απόδειξη λιανικής που θέλουμε να δουλέψει το σύστημα OSS)

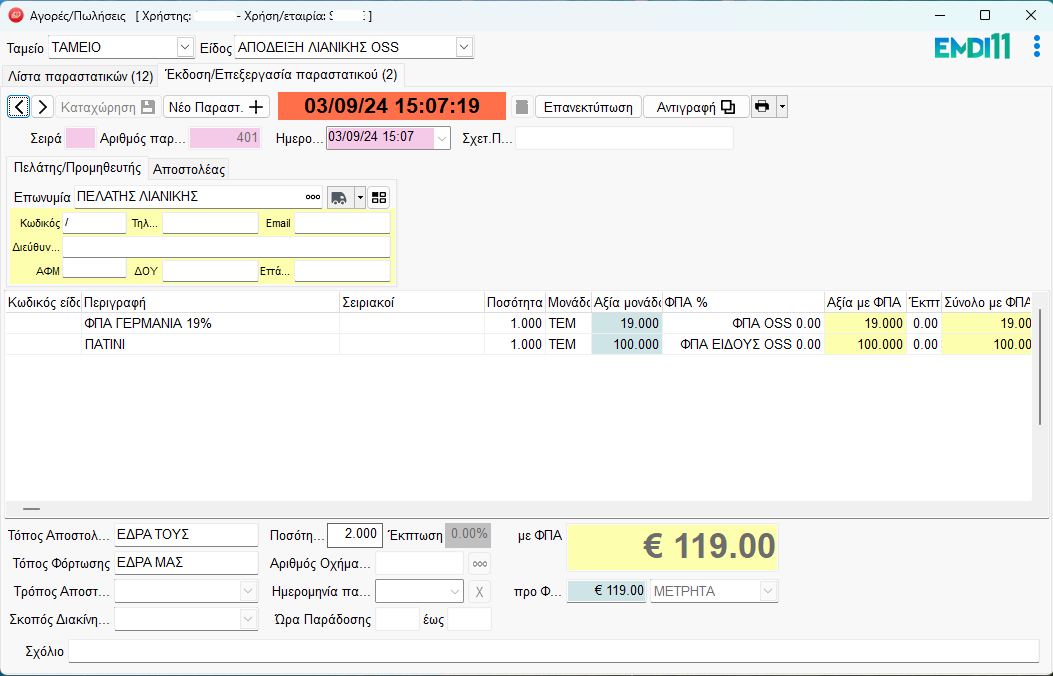

Η απόδειξη λιανικής εκδίδεται ως εξής:

Στην ουσία και πάλι το ΦΠΑ θα περαστεί ως ένα επιπλέον προϊόν το οποίο αναγράφει τη συνολική αξία ΦΠΑ για το συγκεκριμένο παραστατικό.

Η βασική και μόνη διαφορά είναι στις αντιστοιχίες όπου το δηλώνουμε ως παρακρατούμενο φόρο.

Οι Διασυνοριακές πωλήσεις OSS (One Stop Shop) δουλεύουν μόνο σε λιανικές πωλήσεις.